包装印刷是以各种包装材料为载体的印刷,在包装上印上装饰性花纹,图案或者文字,以此来使产品更有吸引力或更具说明性,从而起到传递信息,增加销量的作用。按包装材料分类,包装行业可分为纸包装、金属包装、塑料包装、玻璃包装等细分子行业。

包装印刷需顾及到经济型,环保性等问题,并需要同时能够完整,良好地表达需要印刷的信息。从产业链来看,包装印刷行业的上游主要是纸、塑料、油墨及添加剂等原材料和设备制造业,下游衔接卷烟、电子、食品饮料、药品等行业。

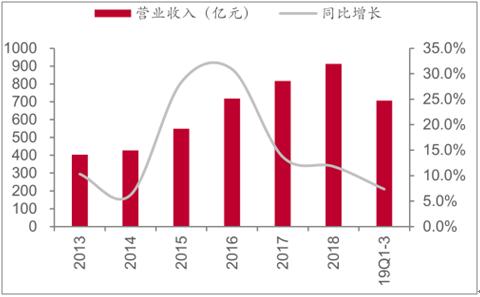

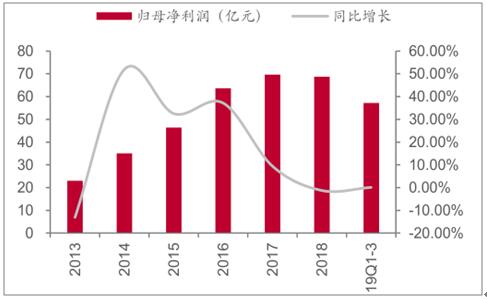

2019年前三季度包装板块实现主营业务收入707亿元,同比增长7.3%;实现归母净利润57亿元,同比上升0.1%。分季度看,板块营收Q1/Q2/Q3分别同比增长8%/下滑0.4%/增长5.78%,归母净利润分别同比增长9.9%/下滑15.1%/增长6.3%。

2013-2019Q1-3包装印刷板块营收规模及增速趋势

数据来源:公开资料整理

包装印刷板块归母净利润情况

数据来源:公开资料整理

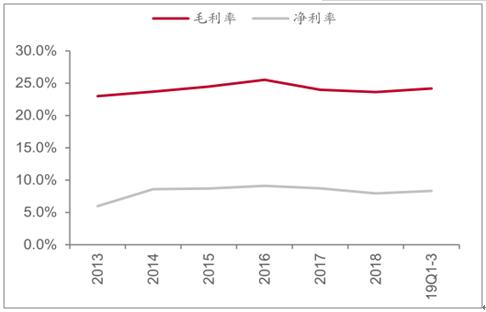

2019前三季度包装板块毛利率24.2%,同比提升0.9pct;净利率8.3%,同比下降0.9pct。费用率方面,销售费用率4.53%,同比提升0.3pct;管理费用(含研发费用)率8.3%,同比提升1pct;财务费用率1.5%,同比提升0.1pct。

包装印刷板块整体毛利率和净利率

数据来源:公开资料整理

一、行业格局

包装行业是万亿级市场,其中容量的纸包装细分行业市场规模近3300亿元,测算了相关下游子行业对纸包装的需求,并据此测算各龙头企业在相应子版块中市占率的情况。过去五年龙头企业在其细分子行业中的占比呈现逐年提升趋势。但对标发达国家,我国包装行业集中度尚有提升空间。

纸包装细分下游需求测算(亿元)

数据来源:公开资料整理

包装行业是万亿级市场,其中容量的纸包装细分行业市场规模近3300亿元,测算消费电子,烟,酒,化妆品,食品/药品等领域的高端包装潜在市场规模已达千亿元。交叉发展的下游需求结构带动企业持续推进业务多元化进程,传统消费电子包装龙头裕同科技,劲嘉股份均持续推进包装多元化发展进程。而伴随业务放量和优质客户的逐步导入,新业务毛利率也有望持续提升。

二、箱板瓦楞包装

包装行业龙头的另一种业务扩张模式是以合兴包装为代表的轻资产扩张之路。合兴包装的PSCP平台通过线上集采通、创客通、优财通、创业通等平台整合行业订单与资源并为中小企业提供增值服务,线下合伙人模式则可以化包装企业间的资源分配和效率。

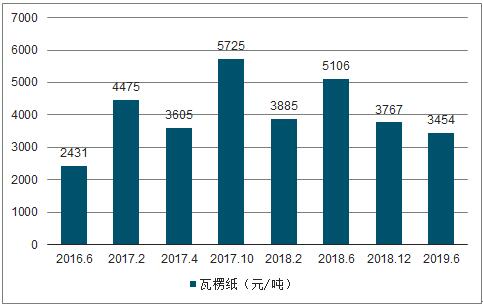

2019年以来,国内瓦楞及箱板纸市场价格呈现先涨后走势。2019年1-2月,纸价呈震荡上扬趋势,主要因为原料废纸价格上涨,成本增加支撑下纸企涨价意愿强烈。其次是因为春节期间停机检修纸企较多,市场供应略显紧张。另外正处春节前后下游备货旺季,市场需求扩大。2019年3月份以后,随着新增产能的投放以及下游需求缩减,纸价开始呈下行走势。

2019年上半年,全国瓦楞纸均价为3658元/吨,环比下滑13.62%,同比下跌17.24%;全国箱板纸均价在4043元/吨,环比下滑9.88%,同比下跌14.93%。

2016.6-2019.6瓦楞纸价格变化趋势

数据来源:公开资料整理

三、回收

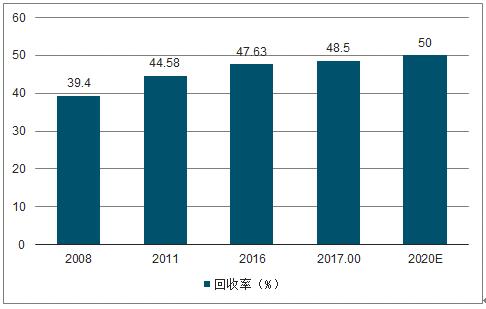

废纸是许多国家争夺的战略性资源,是造纸工业的纤维原料来源之一。利用废纸不仅可以制造再生包装纸,还可用来制造再生新闻纸。需经过脱墨、纸纤维的净化和吸走油墨及杂质,然后造纸共四道工序。可以充分利用原料资源,降低生产成本,减少废物的排放。根据生产实践,使用1吨废纸可以替代使用4—7立方米的原生木材。

我国废纸回收率不断提高,由2008年的39.40%上升到了2017年的48.50%。2017年初,国家工信部、商务部和科技部联合发布了《关于加快推进再生资源产业发展的指导意见》。意见提出,到2020年,国内废纸回收利用率要达到50%。

2008-2020年我国废纸回收率趋势

数据来源:公开资料整理